Tour d’horizon sur la nouvelle tendance du Fonds de Retraite Professionnelle Supplémentaire

Instauré depuis 2016, le dispositif de Fonds de Retraite Professionnelle Supplémentaire (FRPS) a le vent en poupe et va continuer d’animer le marché de la Retraite Supplémentaire cette année et la suivante. Très avantageux pour les organismes d’assurance (mutuelles, compagnies d’assurance, institutions de prévoyance) en termes de mobilisation de Fonds Propres, sa mise en place requiert une démarche structurée et exigeante dans un calendrier serré.

Depuis quand cela existe-t-il ?

Le dispositif de FRPS a été créé par la Loi « Sapin II » de 2016 et complété par une ordonnance du 6 avril 2017. Ces textes sont la transposition en droit national de la Directive Européenne IORP, une directive qui doit être revue avant le 13 janvier 2023 (alinéa 75 du Préambule de la Directive).

Pourquoi et pour qui ?

L’état français avait conçu ce dispositif, tout comme d’autres pays européens, avec l’optique de « soulager » les organismes d’assurance de Retraite Professionnelle Supplémentaire. En effet depuis l’entrée en vigueur de Solvabilité 2, les organismes de Retraite Professionnelle Supplémentaire, au même titre que l’ensemble des organismes d’assurance, sont fortement contraints en termes de ratio de solvabilité (mobilisation de fonds propres afin de couvrir la probabilité que le risque couvert se réalise sur un horizon d’un an). Or si pour certains risques (par exemple la santé), la probabilité de réalisation du risque est par essence imprévisible (le risque pouvant survenir à n’importe quel moment), celle liée à la retraite l’est beaucoup moins.

Le risque lié à la retraite (pour un assureur ce risque consiste en la liquidation du capital cotisé sous forme de rentes et/ou de rachat de capital) représente, en effet, une échéance à long terme (chaque individu cotise tout au long de sa vie professionnelle et ce n’est qu’au moment de prendre sa retraite que celui-ci la percevra) et par conséquent la détention d’actifs avec une optique de rendement long terme (ex : actions, SCPI voire même des supports moins liquides [ex : marché du non côté]) se justifie.

Qu’est ce que c’est ?

Concrètement un FRPS c’est une personne morale disposant de sa propre comptabilité et placée sous le contrôle de l’ACPR. Le périmètre des contrats pouvant y rentrer concernait initialement tous les régimes de retraite par capitalisation dans le cadre professionnel (retraite Madelin, régimes collectifs à cotisations définies (article 83) ou à prestations définies (IFC, article 39). Plus récemment la Loi PACTE a élargi le périmètre du FRPS en permettant l’ajout des contrats de type PER (ouvert à la commercialisation depuis le 1er octobre 2019) et PERP.

Quels sont les bénéfices ?

Pour les organismes le mettant en place, le FRPS offre un cadre prudentiel adapté à la gestion des régimes de retraite professionnelle supplémentaire, avec des exigences en capital assouplies proches de Solvabilité 1. Pour autant, la réglementation prévoit des règles de gouvernance, d’investissements et de reporting issues de Solvabilité 2. Concrètement les organismes sont donc encouragés à transférer vers le FRPS les contrats de retraite dont ils ont la gestion (dans le périmètre convenu) afin d’alléger leurs marges de solvabilité.

Pour les clients, hormis le transfert de leurs contrats vers la nouvelle société créée, l’opération est transparente (leur(s) produit(s) et les caractéristiques s’y rattachant restent les mêmes). Toutefois la création d’un FRPS peut devenir un argument commercial et être mise en avant par les acteurs y ayant recourt [ex: dans le contexte actuel de taux bas, le potentiel de performances offertes est plus favorable que celles du fonds général du fait de la détention à long terme des actifs ; sécurisation vis-à-vis de la solvabilité de l’assureur)].

Pourquoi on en parle ?

Si les débuts du FRPS ont été balbutiants, la Loi PACTE promulguée le 22 mai 2019 complétée de l’ordonnance du 24 juillet 2019 l’a remis au goût du jour. En effet, la Loi PACTE instaure pour les assureurs l’obligation de cantonner les actifs liés à l’épargne retraite avant le 1er janvier 2023. Ce cantonnement implique l’établissement d’une comptabilité auxiliaire d’affectation pour les engagements concernés, afin de protéger les droits des épargnants s’agissant de l’affectation de la participation aux bénéfices techniques et financiers. Cette comptabilité auxiliaire consiste à isoler les actifs représentatifs des engagements de l’assureur vis-à-vis des épargnants retraite du reste du bilan de la compagnie. Ces actifs seront séparés des autres de la compagnie et ne pourront servir qu’à verser les prestations des contrats retraite et à les revaloriser. Avec son système, le FRPS répond parfaitement à ces nouvelles exigences et s’avère une solution intéressante.

Quelle est la situation à ce jour ?

Aujourd’hui 9 établissements ont déjà mis en place ou ont annoncé la création d’un FRPS :

- Aviva,

- Malakoff-Humanis, Allianz,

- IP Austerlitz,

- Sacra,

- IP Banque Populaire,

- Médicis, AXA,

- CNP

et d’autres acteurs sont en réflexion sur le sujet.

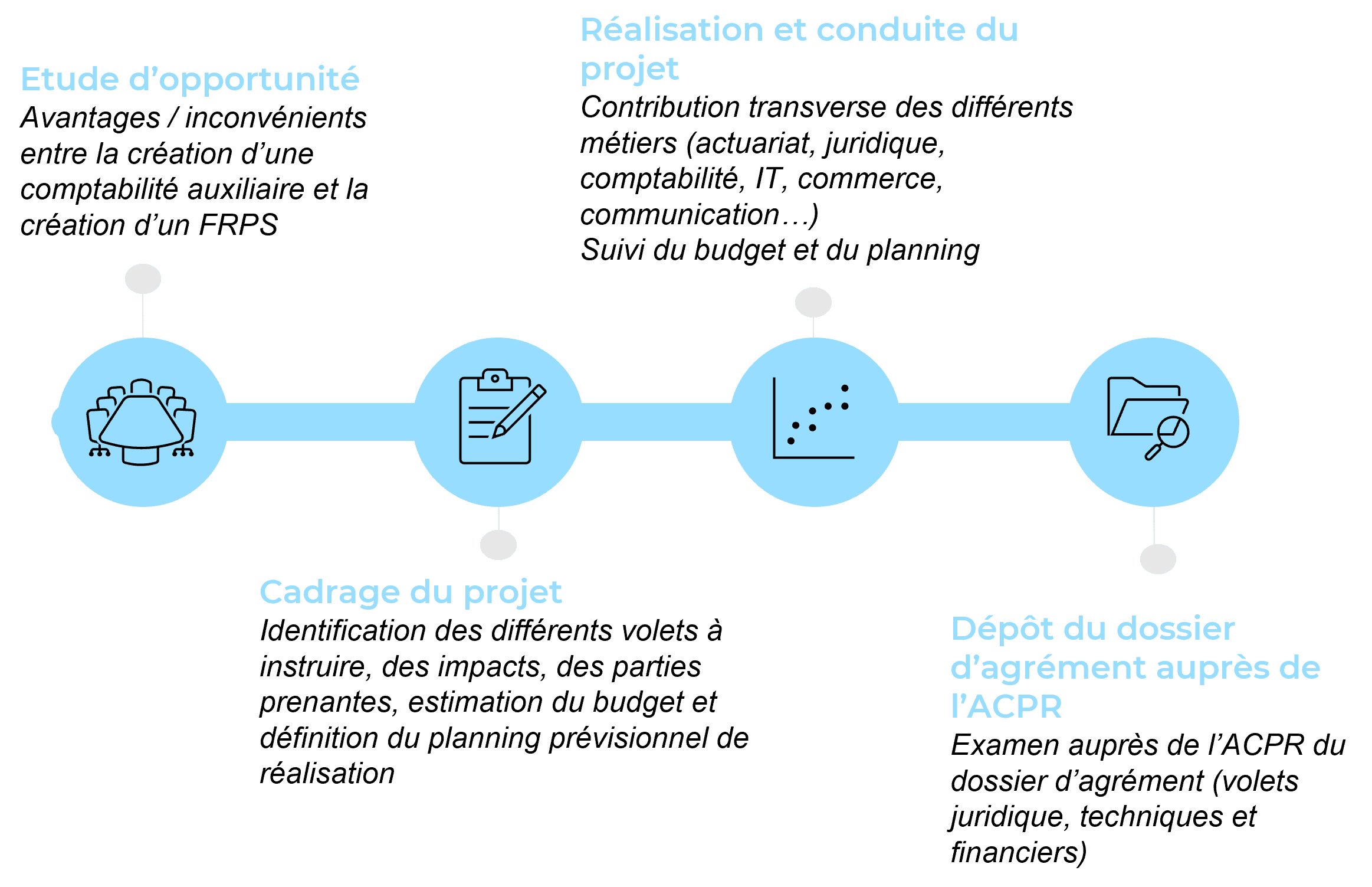

Comment le met-on en place ?

La mise en place d’un tel dispositif est un processus long (on parle de projets d’a minima un an) et complexe (la variété des sujets à traiter et leurs transversalités requièrent une très forte mobilisation de la part des équipes). Aussi la démarche se doit d’être extrêmement structurée. La 1ère étape sera de faire un choix entre la création d’un cantonnement avec comptabilité auxiliaire et celle d’un FRPS. Tableau comparatif des principaux impacts cantonnement vs FRPS

| Volet | Cantonnement | FRPS |

| Communication | Pas d’information obligatoire | Information obligatoire auprès des souscripteurs |

| Gestion actif/passif | Isolement des actifs représentatifs dans l’outil de gestion d’actifPas ou peu d’impacts sur l’outil de gestion du passif | Isolement dans les outils passif et actif des données liées à la gestion des produits du FRPS des éventuelles autres activités |

| SI | Peu d’impacts | Probable changement de dénomination sociale |

| Juridique | – | Demande d’agrément auprès de l’ACPR |

| Finances (Exigences en capital) | Soumis au régime prudentiel de Solvabilité 2 | Soumis au régime prudentiel Solvabilité 1 |

Volontairement schématisée, cette approche synthétise les questions/phases qui animeront les acteurs souhaitant se positionner sur la création d’un FRPS avec en point d’orgue le dépôt du dossier d’agrément auprès de l’ACPR.

On l’a vu le FRPS représente une opportunité intéressante pour les organismes d’assurance proposant des produits de Retraite Supplémentaire.

Toutefois la transformation ou la création d’une société en FRPS est un changement stratégique structurant et très impactant. Le calendrier étant assez contraint (les assureurs ont jusqu’au 31 décembre 2022 pour communiquer leur demande d’agrément auprès de l’ACPR, après cette date les transferts seront possibles uniquement en cas de réorganisation juridique), les organismes d’assurance n’ont pas de temps à perdre pour se positionner sur ce sujet.

Auteur de la tribune

Cette tribune a été rédigée par Bertrand Bickelmann, Manager au sein de notre practice Assurance.

A propos de Magellan Consulting

Magellan Consulting est le catalyseur de la transformation digitale de ses clients en les accompagnant dans le changement profond de leurs métiers et de leurs socles technologiques pour aborder les nouveaux business modèles, la transition sociétale, énergétique et écologique.